12.01.24

Dès 2024, une nouvelle directive entre en vigueur : la Corporate Sustainability Reporting Directive (CSRD). Elle vient remplacer la Non Financial Reporting Directive (NFRD) et oblige plus de 40 000 entreprises à établir un reporting de durabilité sur leurs impacts et engagements RSE.

Mais concrètement, en quoi consiste cette directive ? Quelles sont les entreprises concernées par la CSRD ? Comment vous préparer au mieux ? Nos consultants RSE et nos auditeurs décryptent pour vous ce sujet dans cet article.

Qu'est-ce que la CSRD ?

La CSRD impose aux moyennes et grandes entreprises de publier un reporting de durabilité, incluant la communication de données financières et ESG (Environnementale, Sociale et de Gouvernance).

Le dérèglement climatique, la contrainte sur les ressources naturelles comme l’eau et la dégradation de l’environnement ont amené les pays européens à s’engager à respecter l’accord de Paris en 2015 et le Fit for 55 en 2021. C’est dans cet objectif que l’Europe a mis en place la CSRD et impose aux entreprises de nouvelles contraintes pour réduire l’impact de leur activité sur l’environnement.

L’autre objectif de cette directive est de permettre aux investisseurs de disposer d’informations fiables et comparables en provenance des entreprises, pour permettre une meilleure transition vers une économie durable.

Quelles sont les entreprises concernées par la CSRD ?

Les seuils présentés ci-dessous sont les seuils réhaussés selon la directive déléguée du 17 octobre 2023, modifiant la directive n° 2013/34/UE (en cours d’homologation, et en cours de transposition en France).

Les grandes entreprises européennes et non européennes déjà soumis à la NFRD

Sont concernées par la CSRD les entités d’intérêt public européennes et les sociétés non européennes cotées sur un marché règlementé européen, déjà soumises à une obligation de reporting extra-financier dans la cadre de la NFRD, et qui satisfont les deux critères suivants :

- Comprendre plus de 500 salariés

- Et afficher un chiffre d’affaires de plus de 50 millions d’euros (et/ou un total de bilan de plus de 25 millions d’euros)

💡 A noter : Pour ces entreprises, le premier exercice de référence est 2024.

Toutes les autres sociétés européennes et toutes les sociétés non européennes cotées sur un marché européen règlementé

Ces entreprises doivent satisfaire les critères suivants :

- Comprendre plus de 250 salariés

- Afficher un chiffre d’affaires supérieur à 50 millions d’euros (et/ou un total de bilan de plus de 25 millions d’euros)

💡 A noter : Pour ces entreprises, le premier exercice de référence est 2025.

Les PME cotées sur un marché européen règlementé (sauf micro-entreprise)

Ces sociétés ne doivent respecter les critères suivants :

- Comprendre moins de 10 salariés

- Afficher un total de bilan inférieur à 450 000 euros

- Ou afficher un chiffre d’affaires inférieur à 900 000 euros

💡 A noter : Pour ces entreprises, le premier exercice de référence est 2026.

Les autres grandes entreprises non-européennes

Les entreprises concernées ici sont celles :

- Qui génèrent plus de 150 millions d'euros par an dans l’UE

- Et qui ont dans l’UE, soit une succursale avec un chiffre d'affaires supérieur à 40 millions d'euros, soit une filiale qui est une grande entreprise ou une PME cotée.

💡 A noter : Pour ces entreprises, le premier exercice de référence est 2028.

Le calendrier d’application de la CSRD

|

Catégories d’entreprises |

Exercice de référence |

Date du premier reporting |

|

Grandes entreprises européennes et non européennes vérifiant les seuils de la NFRD Entités d’intérêt public européennes (au sens de la directive Comptable - qui comprennent les sociétés européennes cotées sur un marché réglementé européen) et sociétés non européennes cotées sur un marché règlementé européen, qui satisfont les deux critères suivants :

|

2024 |

2025 |

|

Autres grandes entreprises européennes et non-européennes Toutes les autres sociétés européennes qui satisfont au moins deux des critères suivants :

Toutes les sociétés non-UE cotées sur un marché règlementé UE qui satisfont deux des trois critères mentionnés ci-dessus. |

2025 |

2026 |

|

PME cotées sur marché règlementé européen Toutes les PME UE et non-UE cotées sur un marché règlementé européen, sauf les microentreprises (Microentreprise : société ne dépassant pas deux des critères suivants :10 salariés, 450K€ de total de bilan, 900K€ de CA). |

2026 – possibilité de reporter à 2028* |

2027 – possibilité de reporter à 2029* |

|

Autres grandes entreprises non-européennes Sociétés non européennes ayant un chiffre d’affaires européen supérieur à 150M€ et une succursale basée dans l’Union-Européenne (CA > 40M€) ou une filiale (grande entreprise ou PME cotée). |

2028 |

2029 |

Qu'est-ce qui change par rapport à la NFRD ?

- Un plus grand nombre de sociétés seront concernées par le reporting extra-financier. De 11 000 entreprises concernées par la NFRD, nous passerons à un peu plus de 40 000 entreprises concernées par la CSRD.

- Un plus grand nombre d’informations seront à fournir sur les trois piliers Environnement, Social et Gouvernance. Ces informations devront figurer dans le rapport de durabilité, qui remplacera la Déclaration de Performance Extra-Financière (DPEF). Il sera inséré dans le rapport de gestion, celui-ci devant être établi sous le format électronique unique européen (format ESEF).

- L’utilisation de normes de reporting, les ESRS, sera obligatoire afin de créer un langage commun et permettre les comparaisons entre les informations de durabilité publiées par les entreprises.

- Ce reporting de durabilité devra faire l’objet d’une vérification donnant lieu à un rapport de certification, réalisé soit par un commissaire aux comptes, soit par un prestataire de services d’assurance indépendant.

Quelles sont les normes applicables dans le cadre de la CSRD ?

La CSRD repose sur les normes ESRS (European Sustainability Reporting Standards), qui établissent un langage standardisé pour permettre aux entreprises européennes de communiquer sur les sujets de durabilité. Concrètement, les ESRS sont des règlements opérationnels qui définissent le contenu et le format de l’information à publier dans le rapport de durabilité.

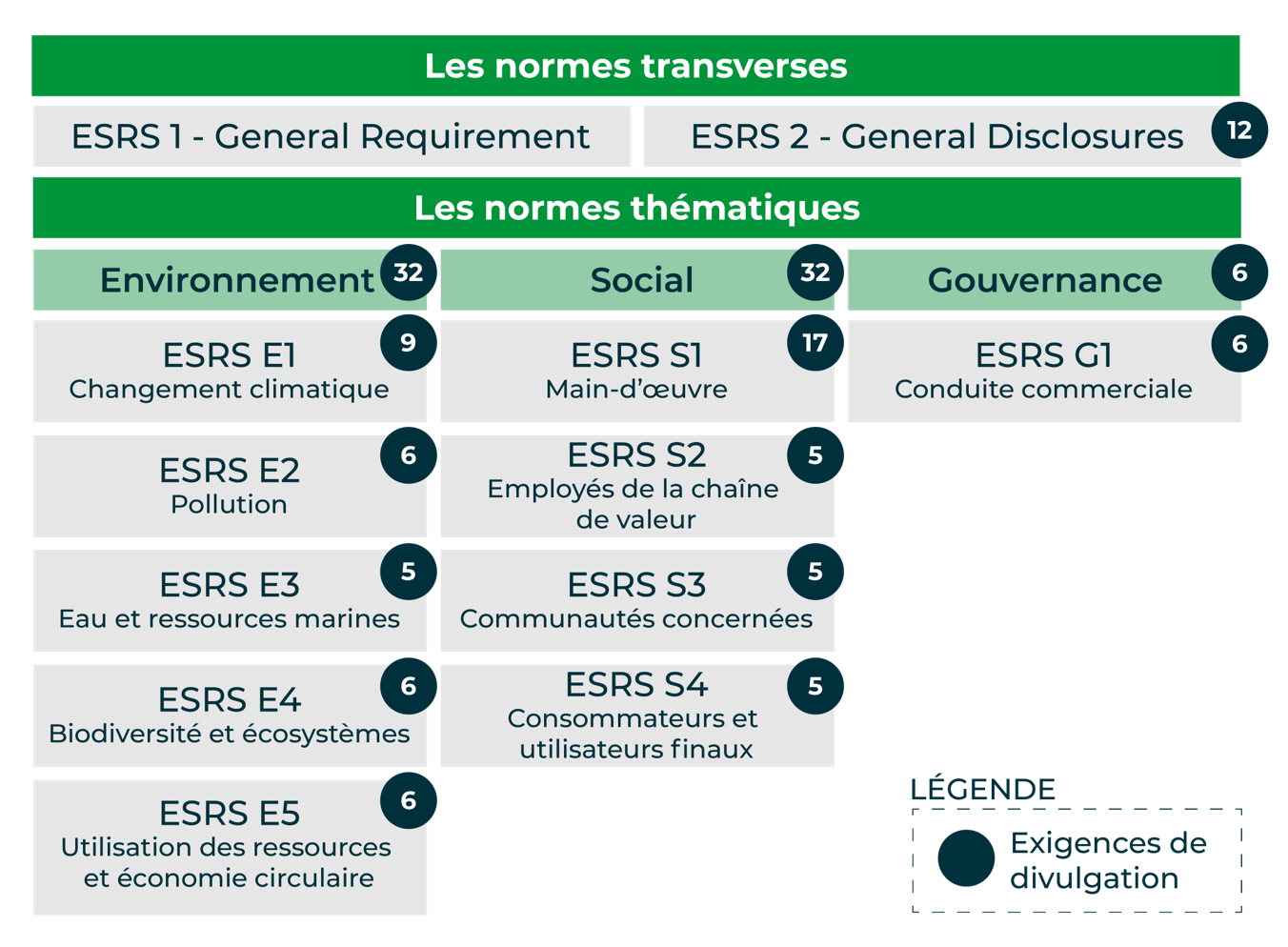

Un premier volet de normes ESRS définit le socle commun sur lequel l’ensemble des entreprises soumises à la CSRD doivent communiquer les informations de durabilité qui les concernent. Ce volet comprend 12 projets de normes, dont deux normes transverses et dix normes thématiques.

💡 A noter : D’autres normes viendront en complément en 2024 et 2025.

Les normes transverses

- ESRS 1 Exigences générales “General Requirement”

- ESRS 2 Informations générales “General disclosures”

Pour l’heure, seules les normes transverses ESRS 1 et ESRS 2 sont obligatoires.

Les normes thématiques

- Volet environnemental (changement climatique, pollution, ressources marines et en eau, etc.) : 32 thématiques

- Volet social (main d’œuvre de l’entreprise, employés de la chaîne de valeur, communautés concernées, etc.) : 32 thématiques

- Volet gouvernance (conduite commerciale) : 6 thématiques

💡 Bon à savoir : Ces normes ont été adoptées par la Commission Européenne par acte délégué le 31 juillet 2023. La liste des points de contrôle pour le premier jeu des ESRS a quant à elle été publiée par l’EFRAG le 25 octobre dernier.

En quoi consiste le principe de la double matérialité ?

Les informations incluses dans le rapport de durabilité sont établies selon un principe de double matérialité. C'est-à-dire d'une part l'impact de la durabilité sur l’entreprise (« importance du point de vue financier » ou « matérialité financière ») et d’autre part, l'impact de l’entreprise et sa chaîne de valeur (amont et aval) sur la durabilité (« importance du point de vue de l’incidence » ou « matérialité d’impact »).

Si nous prenons l’exemple d’une entreprise qui produit des vêtements, elle pourrait examiner la question de la gestion de l’eau sous l’angle de la double matérialité de la manière suivante :

- Matérialité financière : L’entreprise peut identifier l’utilisation de l’eau dans ses opérations de fabrication comme un élément matériel. En effet, une mauvaise gestion de l’eau pourrait entraîner des coûts croissants (ex. pénuries, durcissement de la réglementation, coûts du traitement des eaux usées, etc.). Ces coûts peuvent donc avoir un impact direct sur les résultats financiers de l’entreprise.

- Matérialité extra-financière : D’un autre côté, l’entreprise reconnaît que la gestion durable de l’eau est importante du point de vue de la société et de l’environnement. Une utilisation excessive de l’eau, une augmentation de la pollution de l’eau, pourraient entraîner des conséquences négatives sur l’environnement (ex. biodiversité, ressources en eau partagées, etc.). Par conséquent, la gestion responsable de l’eau est importante pour répondre aux attentes des parties prenantes et pour réduire l’impact environnemental de l’entreprise.

Dans ce cas, la double matérialité signifie que l’entreprise doit à la fois communiquer des informations sur la gestion de l’eau en termes financiers (coûts, investissements, économies) et en termes extra-financiers (efforts pour réduire l’empreinte hydrique, engagements envers la durabilité de l’eau). Cela permet de fournir une image complète de l’impact de l’entreprise sur la société et l’environnement, tout en satisfaisant les besoins des investisseurs et des parties prenantes.

Comment vous préparer à ces obligations ?

Plusieurs actions sont à mettre en place pour vous préparer à la nouvelle directive CSRD :

- Construire une culture RSE forte au sein de l’entreprise compte tenu de la complexité et de la densité des textes

- Définir une stratégie globale, et une trajectoire bas carbone ambitieuse

- Travailler en impliquant toutes les fonctions de l’entreprise

- Identifier les ESRS sur lesquelles reporter, documenter celles écartées (jugées non matérielles, non applicables, etc.)

- Construire les outils de collecte de l’information, et structurer un contrôle interne solide autour des données du reporting de durabilité

- Définir les KPIs, le plan d’actions, et les outils de mesure de suivi du plan d’actions.

Nos experts RSE vous accompagnent sur l'ensemble de vos enjeux en termes de CSRD.

Découvrez notre accompagnement