25.04.22

La cession d’une entreprise peut être réalisée par différentes opérations. Il peut s’agir de la cession des éléments d’un fonds de commerce, d’une patientèle, d’une branche d’activité, et de cessions de participations (titres) détenues soit en propre soit au travers d’une Holding. Nous traiterons spécifiquement des titres détenus et cédés par les personnes physiques.

Les plus-values réalisées sur ces cessions de titres de sociétés sont imposées à l’impôt sur le revenu et aux prélèvements sociaux. Et il vous faut les déclarer lors de votre déclaration de revenus. Découvrez les différents types d’imposition dans notre article.

Quel principe d’imposition choisir : flat tax ou barème progressif ?

- 1ère possibilité - Flat tax : Les plus-values sont soumises de plein droit (à compter du 1er janvier 2018) à un prélèvement forfaitaire unique (PFU) à hauteur de 12,8 %.

- 2ème possibilité - barème progressif : Si cela est plus favorable au regard de votre situation et de l’ensemble de vos revenus, vous pouvez opter globalement pour le barème progressif de l’impôt sur le revenu lors de votre déclaration.

Bon à savoir… Dans les deux cas, la plus-value sera soumise aux prélèvements sociaux à hauteur de 17,2 %. Si vous optez pour le barème progressif, la part de la CSG est déductible.

Zoom sur le barème progressif

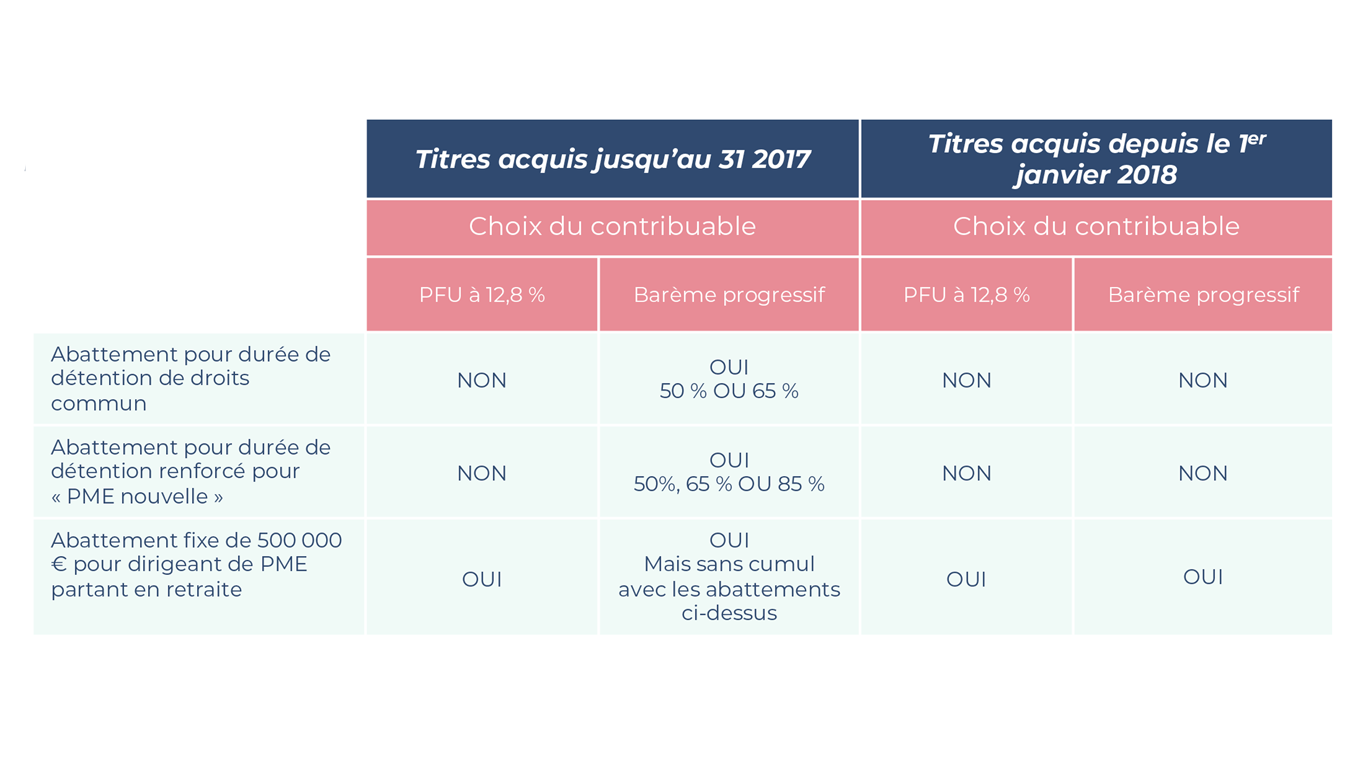

En cas d’option pour le barème progressif, des abattements pour durée de détention sont applicables pour les titres acquis jusqu’au 31 décembre 2017.

1. L’abattement de droit commun :

Le taux de l’abattement de droit commun qui s’applique à la plus-value réalisée lors de la cession est :

• 50% lorsque les titres sont détenus depuis au moins 2 ans et moins de 8 ans ;

• 65% lorsque les titres sont détenus depuis au moins 8 ans.

2. L'abattement "renforcé" pour les titres de "PME nouvelle" :

Sous certaines conditions plus strictes, la plus value peut bénéficier d’un abattement renforcé allant jusqu’à 85%.

• Notamment, lorsque les titres cédés sont ceux d’une PME de moins de dix ans à la date de la souscription ou d’acquisition des titres cédés.

• Son taux est de :

- 50% lorsque les titres sont détenus depuis au moins 1 an et moins de 4 ans ;

- 65% lorsque les titres sont détenus depuis au moins 4 ans et moins de 8 ans ;

- 85% lorsque les titres sont détenus depuis au moins 8 ans.

3. En cas de départ à la retraite d’un dirigeant :

- Les gains nets de cession à titre onéreux d’actions ou de parts de sociétés peuvent, sous certaines conditions, être réduits d’un abattement pour le calcul de votre impôt sur le revenu (non cumulatif avec l’abattement pour durée de détention).

- Que vous optiez pour le barème progressif ou l’application du prélèvement forfaire de 12,8%, en tant que dirigeant faisant valoir vos droits à la retraite, lors de la cession de vos titres, vous pourrez bénéficier sous certaines conditions restrictives d’un abattement fixe de 500 000 €.

- Nota Bene : Si vous optez pour le barème progressif, la plus-value remplit parfois les conditions pour être reconnue comme un revenu exceptionnel par l’administration. Dans ce cas, le montant imposable peut sous conditions bénéficier du régime du quotient et cela peut permettre d’adoucir l’imposition de la plus-value.

Bon à savoir… Il est important de vous informer qu’une contribution exceptionnelle peut s’ajouter à l’impôt sur le revenu pour les personnes percevant de hauts revenus si le foyer fiscal est passible de l’impôt sur le revenu et si le revenu fiscal de référence dépasse certains montants.

En résumé...